“If it’s not a Hell Yeah! , I won’t do it” lautet ein oft zitierter Spruch zur Entscheidungsfindung. Eckhart Weber, Managing Director des Heal Capital Fonds, nutzt ihn als Grundlage für seine Investments, die Wurzeln des Zitats liegen vermutlich bei einem amerikanischen Unternehmer – und auch viele andere Investoren im Venture Capital Bereich nutzen ähnliche Heuristiken um die (hoffentlich) richtigen Investments zu tätigen.

Die zuletzt gesammelten 100 Mio € des Heal Capital Fonds machten uns neugierig und so widmen wir diesen Faktencheck den europäischen und internationalen VC Investments im Bereich Digital Health. Was hat sich in den letzten Jahren getan, wo stehen wir Deutschen im Vergleich und welche “Hell Yeahs!” gab es es zuletzt – beziehungsweise dürfen wir in der Zukunft erwarten?

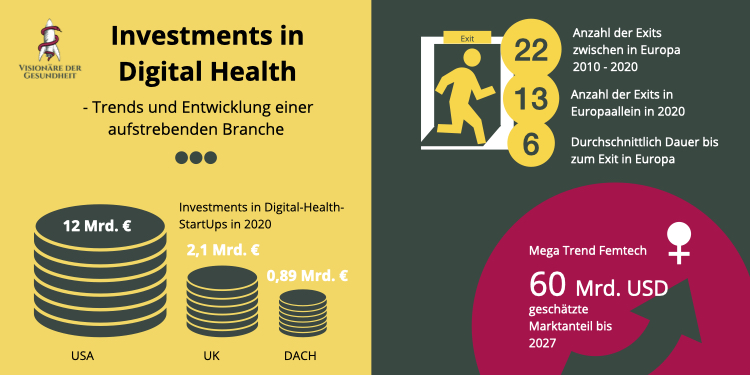

Die getätigten nationalen und internationalen Investitionen in Digital Health zu vergleichen, ist nicht ganz einfach. Kumuliert wurden in der letzten Dekade 2,1Mrd. € in den UK-Markt investiert, 0,89 Mrd. € in die DACH-Region, davon 0,54 Mrd. € nur nach Deutschland. Blicken wir nun über den großen Teich in die USA: Das Land der “unbegrenzten Möglichkeiten” setzt die Maßstäbe im Bereich Risikokapital, von denen wir in Deutschland noch weit entfernt sind. Ein Beispiel: wurden vor 10 Jahren noch 1,1 Mrd. US-$ innerhalb von einem Jahr nur in US-amerikanische Digital-Health-StartUps investiert, so steigerte sich die Summe bis 2015 auf 4,7 Mrd. US-$, um im vergangenen Jahr 2020 die Rekordsumme von 12 Mrd US-$ zu erreichen. Wir Deutschen, aber auch wir Europäer stehen im Vergleich also noch ganz am Anfang. Laut der Statista Datenbank wird sich der Umsatz auf dem Markt für Mobile-Health-Lösungen (mHealth) weltweit bis zum Jahr 2025 auf 980 Mrd. € steigern. Die Europäische Union soll davon knapp ein Viertel der Umsätze verantworten. Auf Deutschland würden bis zu 57 Mrd. € abfallen. Eine überschaubare Summe. Auch sie zeigt, dass wir trotz der Covid-19-Revolution des letzten Jahres noch nicht der große Player im digitalen Gesundheitswesen sind.

Doch in welche Bereiche wurde bisher investiert und was haben wir in der Zukunft zu erwarten?

E-Health boomt und die Konvergenz von Gesundheitswesen und Technologien (Tech-Enabled Healthcare) wird immer stärker vorangetrieben. Covid-19 hat diese Entwicklung beschleunigt und vorangetrieben. Bei den weltweit getätigten Venture-Capital-Investitionen im Bereich von Digital-Health im Jahr 2019 nahmen telemedizinische Lösungen gefolgt von digitaler Analytik den Löwenanteil ein (bis zu 1,8 Mrd. €), im Mittelfeld befanden sich mHealth-Apps und rund 0,5 Mrd. € wurden in Booking-Apps wie Doctolib investiert. Das scheint sich gelohnt zu haben, denn das französische Unternehmen “Doctolib”, eine digitale Booking-Plattform für Arzttermine, wurde 2019 zu einem “Einhorn” gekürt – also mit über einer Milliarde € bewertet.

Nach Telemedizin kommen immer mehr medizinische Felder auf den Radar der Investoren

Ein Beispiel: Der Bereich FemTech spielte 2019 noch keine größere Rolle für VC-Fonds, das ändert sich aber derzeit rasant. Nicht nur Heal Capital setzt seinen Fokus neben vertikal integrierten telemedizinischen Lösungen und Mental Health auf genau diesen Zweig, auch sehr viele andere Investoren konzentrieren sich voll auf “Frauengesundheit”, immer auf der Suche nach einem neuen “Hell Yeah!”. Passend zum 8. März, dem Weltfrauentag, wenden auch wir uns also den Frauen zu. Laut eines Reports von EmergenResearch wird der geschätzte Marktanteil bis 2027 bis zu 60 Mrd. US-$ betragen. Gerade in bevölkerungsreichen und unterentwickelten Ländern wie Indien erwartet man durch FemTech-Lösungen positive Unterstützung im Bereich der Reproduktionsmedizin und sexueller Selbstbestimmung.

FemTech soll gynäkologische Themen jeder Art minimal-invasiv, unaufdringlich, einfach praktikabel, personalisiert und erschwinglich machen. Die hohen Erwartungen an den Einfluß und die Wachstumschancen führen zu Schätzungen, dass bis 2024 weitere 9 Mrd. USD investiert werden. Bereits bestehende Lösungen der britischen Firma “Elvie” bieten z.B. digitale Milchpumpen und Beckenbodentraining nach der Geburt an. Andere Firmen setzen kleine Ultraschallgeräte für den Schwangerschafts-Scan oder die Brustkrebsdiagnostik “anytime anywhere” um. Ein weiterer interessanter Fakt: aufgrund der zunehmend besseren Bildung von Frauen arbeiten auch immer mehr Frauen in technischen Berufen. Dies wird mit als Grund angesehen, dass verstärkt innovative, technische FemTech-Lösungen für das weibliche Geschlecht entwickelt werden (und freut uns bei den Visionären sehr).

Exit: Und was, wenn alles geklappt hat?

Wenn man sich das europäische Ökosystem der VC-Investments und der folgenden StartUp-Entwicklung genauer ansieht ergeben sich folgende Beobachtungen. Im Zeitraum von 2010 bis 2020 gab es in Europa insgesamt 22 bekannt gegebene Exits in der Digital Health Szene, wovon allein 13 im letzten Jahr vollzogen wurden. 8 Jahre lang passierte also gar nichts und die Szene entwickelte sich, dann ging alles schnell los. Bei nur 3 davon ist die Exit-Summe bekannt, ein prominentes Beispiel ist MySugr. Das erschwert die Evaluation der Exit-Summe. Die App, die Patient*innen im Eigenmanagement ihrer Diabetes Mellitus-Erkrankung unterstützt, wurde bereits 2017 für 75-100 Mio € vom Pharmariesen Roche aufgekauft. Um an diesen Punkt zu kommen, mussten zuvor knappe 7 Mio € in MySugr investiert und das Unternehmen für circa 6 Jahre aufgebaut werden. 5 bis 6 Jahre dauert es in Europa durchschnittlich, bis es – wenn überhaupt – zu einem Exit kommt. 7Mind, eine bekannte Meditations-App, wurde ebenfalls nach 6 Jahren für eine unbekannte Summe an die SWMH (Südwestdeutsche Medienholding) veräußert. Ein weiteres prominentes und derzeit sehr präsentes Beispiel ist die Teleclinic, deren Online-Sprechstunden letztes Jahr, gute 5 Jahre nach ihrer Gründung, für einenen mittleren 8-stelligen Betrag an die Zur-Rose-Gruppe verkauft wurde. Die meisten Exits sind im Bereich Consumer-Health und hier im speziellen bei Mental Health zu verzeichnen.

Bis zum heutigen Zeitpunkt ist keines dieser erfolgreich veräußerten Unternehmen in Europa auch ein börsennotiertes. Verglichen dazu wurden in den USA 2,5 mal mehr Exits in nur 6 Monaten vollzogen, als in Europa in einer ganzen Dekade. Europa und Deutschland im speziellen haben also etwas aufzuholen, sind aber mittlerweile auf einem guten Weg.

Diese Betrachtungen zeigen uns vor allen Dingen auf, dass wir erst am Anfang stehen. Die Branche von Digital Health, doch auch die der Bio-Technology, die von hochspezialisierten Medizinprodukten und letztlich auch die vertikal integrierten Lösungen all dieser Produkte entwickelte sich in Europa vor allem im letzten Jahrzehnt. Der europäische Markt hat sich nun warm gelaufen und Gründungen, Investments durch Risikokapitalgeber mit erfolgreichen Exits werden in immer höherem Tempo gespielt. Die Corona-Krise verhalf der Branche auch bei Investoren zu einem Durchbruch. Wir dürfen also, mit Hilfe der richtigen VC-Investments, viele weitere “Hell Yeahs” erwarten. Damit steht Europa am Anfang einer neuen Dekade der europäischen Gesundheitssoftware. Doch auch die Anzahl derer, die es nicht geschafft haben wird naturgemäß ansteigen. Durch die Öffnung der Märkte, das DVG in Deutschland und weitere Faktoren wird dieser Faktor letztlich auch von der ausländischen, respektive der asiatischen, Konkurrenz beflügelt werden.

Quellen

https://www.entrepreneur.com/article/363333

(Emergen Research)

https://medium.com/speedinvest/digital-health-exits-in-europe-ad4375485dac

Schreibe einen Kommentar